來(lái)源:互聯(lián)網(wǎng)

大模型越來(lái)越像“電廠”,應(yīng)用是“電器”�,而中間層則是“變壓器與配電網(wǎng)”——它承載了模型與場(chǎng)景之間的適配邏輯,解決了“模型很強(qiáng)但接不進(jìn)去”的系統(tǒng)性難題��。這一層的價(jià)值不在于再造模型��,而在于重構(gòu)如何使用模型�,從而成為AI創(chuàng)業(yè)和工具創(chuàng)新的核心區(qū)域。

從LangChain���、Flowise 等 LLM 調(diào)度框架����,到 AgentOps���、CrewAI 等智能工作流平臺(tái)�,再到向量數(shù)據(jù)庫(kù)、提示詞管理工具等底座能力�����,整個(gè)中間層正快速走向生態(tài)化�����、產(chǎn)品化���,并成為連接“泛能模型”與“精用場(chǎng)景”的關(guān)鍵橋梁���。誰(shuí)掌控中間層,誰(shuí)就有機(jī)會(huì)主導(dǎo)從模型潛力向商業(yè)價(jià)值的轉(zhuǎn)化過(guò)程����。

共識(shí)五:AI是“增強(qiáng)工具”,而非“員工替代”

盡管“機(jī)器代人”是技術(shù)演進(jìn)中長(zhǎng)期被寄予期待的方向����,但智能任務(wù)的非結(jié)構(gòu)性與復(fù)雜性,使得AI尚難以如工業(yè)自動(dòng)化般實(shí)現(xiàn)可預(yù)測(cè)的全流程替代����。由于語(yǔ)言理解��、情境判斷���、情緒識(shí)別等任務(wù)天然存在不確定性���,當(dāng)前的生成式大模型更適合應(yīng)對(duì)重復(fù)性強(qiáng)��、結(jié)構(gòu)清晰��、數(shù)據(jù)密集的工作����,而非全面取代人類(lèi)的認(rèn)知?jiǎng)趧?dòng)��。

在實(shí)際應(yīng)用中���,企業(yè)部署AI的目標(biāo)已日益理性��,從“替代員工”轉(zhuǎn)向“提升效率�����、增強(qiáng)協(xié)同�、重構(gòu)流程”。麥肯錫(2024 Q4)指出����,AI的主要價(jià)值在于“釋放人的時(shí)間與注意力”,將人從低價(jià)值事務(wù)中解放出來(lái)��,從而聚焦更高層次的判斷�����、溝通與創(chuàng)新��。

因此����,在財(cái)務(wù)、法律�、教育等知識(shí)密集型領(lǐng)域,AI更多扮演“分析—?dú)w納—建議”的輔助角色���,決策權(quán)仍由人類(lèi)把控���。絕大多數(shù)應(yīng)用場(chǎng)景仍需“人在環(huán)中”(Human-in-the-loop)機(jī)制,確保系統(tǒng)的可靠性��、責(zé)任歸屬與情境適應(yīng)能力。這也標(biāo)志著AI從“智能替代”向“能力增強(qiáng)”的范式轉(zhuǎn)變已成為主流共識(shí)�����。

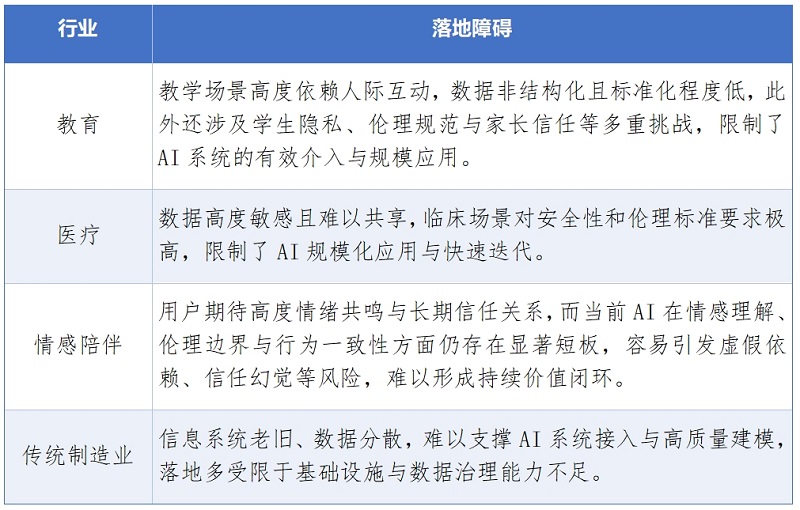

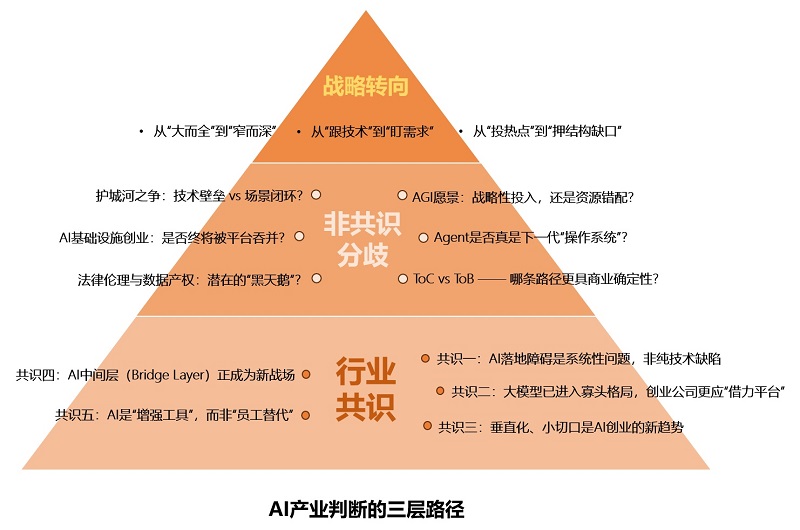

三����、六大非共識(shí)問(wèn)題:未解之問(wèn)與風(fēng)險(xiǎn)警示

盡管行業(yè)形成基礎(chǔ)共識(shí)���,但以下六大命題仍存廣泛爭(zhēng)議�����,構(gòu)成未來(lái)不確定性核心:

1. AGI愿景:戰(zhàn)略性投入�����,還是資源錯(cuò)配��?

通用人工智能(AGI)指的是具備跨任務(wù)遷移�����、自主學(xué)習(xí)與復(fù)雜推理能力的類(lèi)人智能系統(tǒng)����,其核心目標(biāo)是構(gòu)建能夠自主理解任務(wù)、制定策略并適應(yīng)未知環(huán)境的廣義智能形態(tài)�����,被視為人工智能發(fā)展的“終極階段”��。

AGI既是長(zhǎng)期主義者心中的技術(shù)愿景���,也被短期現(xiàn)實(shí)主義者視為資源錯(cuò)配的潛在風(fēng)險(xiǎn)�。它并非偽命題����,但對(duì)絕大多數(shù)企業(yè)而言,并不是當(dāng)前值得投入的命題���。盡管OpenAI等頭部機(jī)構(gòu)高舉AGI旗幟�,但行業(yè)內(nèi)部對(duì)其實(shí)現(xiàn)路徑仍存高度分歧����。越來(lái)越多的聲音開(kāi)始反思:AGI是否會(huì)成為干擾資源分配的“敘事噪音”?在可見(jiàn)未來(lái),是否應(yīng)聚焦“可部署��、可驗(yàn)證�����、可變現(xiàn)”的實(shí)用智能�����?

某種意義上���,AGI真正的戰(zhàn)略價(jià)值,也許不在于其本身是否實(shí)現(xiàn)����,而在于追求AGI過(guò)程中所沉淀的平臺(tái)能力、算法突破與產(chǎn)業(yè)生態(tài)的系統(tǒng)化構(gòu)建�。

2. Agent是否真是下一代“操作系統(tǒng)”?

AI Agent 通常指具備自主感知���、推理�、規(guī)劃與執(zhí)行能力的智能體����,能夠接收復(fù)雜指令并自主調(diào)用工具或API完成任務(wù)����。這一范式若能成熟�,將深刻變革計(jì)算的底層邏輯和交互模式。未來(lái)的軟件使用是否會(huì)從“人操作軟件”轉(zhuǎn)變?yōu)椤叭税l(fā)出指令�����,智能體自主完成任務(wù)”�,從而替代傳統(tǒng)的App生態(tài)和操作系統(tǒng)調(diào)用模式,成為通用計(jì)算的新入口��,仍存在較大不確定性���。

盡管Agent愿景宏大��,但當(dāng)前技術(shù)實(shí)現(xiàn)尚不完善�,關(guān)鍵挑戰(zhàn)包括長(zhǎng)時(shí)間維持上下文狀態(tài)的能力不足�、工具鏈調(diào)用的穩(wěn)定性和可靠性有限、缺乏統(tǒng)一的接口標(biāo)準(zhǔn)�,以及許多任務(wù)仍依賴人工監(jiān)督和干預(yù)。為此����,行業(yè)應(yīng)避免陷入泛泛的“概念型Agent”炒作��,更應(yīng)聚焦切實(shí)可行�、能夠解決具體業(yè)務(wù)問(wèn)題的“任務(wù)代理”落地應(yīng)用���。

3. ToC vs ToB —— 哪條路徑更具商業(yè)確定性�?

這是 AI 商業(yè)化過(guò)程中廣受關(guān)注卻尚未形成統(tǒng)一結(jié)論的路徑分歧�����。面向消費(fèi)者(ToC)的 AI 產(chǎn)品擁有龐大用戶基礎(chǔ)和廣闊的想象空間�,適合擅長(zhǎng)打造爆款產(chǎn)品、深諳渠道運(yùn)營(yíng)的團(tuán)隊(duì)�����,但其商業(yè)壁壘相對(duì)較低�,競(jìng)爭(zhēng)態(tài)勢(shì)激烈����,用戶粘性與付費(fèi)意愿仍待驗(yàn)證。相比之下�,面向企業(yè)(ToB)的 AI 應(yīng)用具備更明確的價(jià)值轉(zhuǎn)化路徑,商業(yè)模式更加清晰,但產(chǎn)品集成與交付復(fù)雜度高����,客戶驗(yàn)證及采購(gòu)決策周期長(zhǎng),對(duì)行業(yè)理解和實(shí)施能力要求更高�,更適合專(zhuān)注垂直領(lǐng)域、注重場(chǎng)景復(fù)用和流程重構(gòu)的創(chuàng)業(yè)團(tuán)隊(duì)�。

總體來(lái)看,業(yè)界普遍認(rèn)為�,未來(lái)AI的核心價(jià)值將更多體現(xiàn)在推動(dòng)行業(yè)流程再造與效率優(yōu)化上,ToB市場(chǎng)也因此被視為AI商業(yè)化落地與價(jià)值兌現(xiàn)的主戰(zhàn)場(chǎng)�。

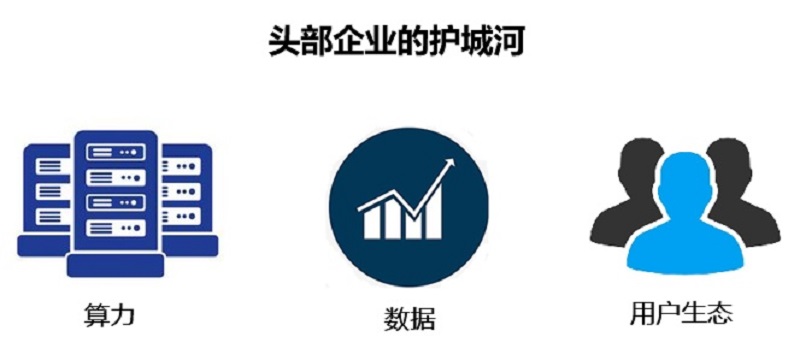

4. 護(hù)城河之爭(zhēng):技術(shù)壁壘 vs 場(chǎng)景閉環(huán)?

AI創(chuàng)業(yè)者面臨兩難境地:純算法創(chuàng)新技術(shù)壁壘雖高���,但易被模仿和復(fù)制����,難以構(gòu)建長(zhǎng)期優(yōu)勢(shì)�;而深耕單一垂直場(chǎng)景雖能形成護(hù)城河,但市場(chǎng)容量有限�,存在天花板效應(yīng)。關(guān)于哪條路徑更具可持續(xù)性���,業(yè)界尚無(wú)定論��。

更重要的是��,許多AI項(xiàng)目失敗并非因技術(shù)不足���,而是脫離了真實(shí)業(yè)務(wù)流程和用戶需求���,導(dǎo)致難以實(shí)現(xiàn)商業(yè)價(jià)值。由此�,越來(lái)越多創(chuàng)業(yè)者認(rèn)識(shí)到,AI創(chuàng)業(yè)核心不只是技術(shù)創(chuàng)新����,而是要深度解構(gòu)場(chǎng)景、嵌入業(yè)務(wù)流程��,打造閉環(huán)完整的解決方案�。

因此,技術(shù)是基礎(chǔ)但不是終點(diǎn)�,構(gòu)建基于場(chǎng)景的業(yè)務(wù)閉環(huán)才是AI創(chuàng)業(yè)成敗的關(guān)鍵。只有這樣�,AI應(yīng)用才能真正落地并實(shí)現(xiàn)持續(xù)的商業(yè)價(jià)值����,推動(dòng)行業(yè)向前發(fā)展����。

5. AI基礎(chǔ)設(shè)施創(chuàng)業(yè):是否終將被平臺(tái)吞并����?

AI基礎(chǔ)設(shè)施(AI Infra,包括模型訓(xùn)練與壓縮工具�、數(shù)據(jù)標(biāo)注平臺(tái)等)賽道曾一度炙手可熱,但隨著OpenAI等大模型廠商將通用能力封裝為平臺(tái)服務(wù)�����,及Hugging Face�、Replicate、AWS Bedrock等基礎(chǔ)工具平臺(tái)通過(guò)橫向整合Infra工具鏈構(gòu)建完整開(kāi)發(fā)生態(tài)�,獨(dú)立AI基礎(chǔ)設(shè)施創(chuàng)業(yè)公司的生存空間不斷被壓縮。未來(lái)��,AI基礎(chǔ)設(shè)施領(lǐng)域仍有機(jī)會(huì)���,但泛用型基礎(chǔ)設(shè)施工具將逐漸被大型平臺(tái)邊緣化��,唯有具備顯著差異化和與具體場(chǎng)景高度耦合的基礎(chǔ)設(shè)施解決方案����,才能在競(jìng)爭(zhēng)中獲得持續(xù)生存與發(fā)展空間。

6. 法律倫理與數(shù)據(jù)產(chǎn)權(quán):潛在的“黑天鵝”�����?

目前��,大多數(shù)國(guó)家尚未明確界定AI生成內(nèi)容的版權(quán)歸屬及其法律屬性����。在商業(yè)應(yīng)用中,若AI生成內(nèi)容涉及第三方作品的侵權(quán)�����,責(zé)任主體仍缺乏清晰認(rèn)定�。同時(shí),訓(xùn)練數(shù)據(jù)的合法合規(guī)性�、隱私保護(hù)問(wèn)題,以及AI模型決策結(jié)果的法律效力和責(zé)任追究機(jī)制�����,均處于監(jiān)管滯后的灰色地帶���。這些不確定性可能導(dǎo)致未來(lái)監(jiān)管政策的突然收緊�����,成為行業(yè)發(fā)展的潛在“黑天鵝”風(fēng)險(xiǎn)����。

四��、穿越AI熱潮后的深水區(qū):行業(yè)戰(zhàn)略的三重轉(zhuǎn)向

隨著AI行業(yè)進(jìn)入“后熱潮”階段�,技術(shù)奇點(diǎn)的幻覺(jué)逐漸褪去,市場(chǎng)對(duì)“真正可行的商業(yè)路徑”開(kāi)始重新審視��。在這場(chǎng)從喧囂回歸理性的周期轉(zhuǎn)換中��,行業(yè)正在發(fā)生三重深刻轉(zhuǎn)向�,不僅重塑了創(chuàng)業(yè)與投資的思維方式,也預(yù)示了下一輪增長(zhǎng)機(jī)會(huì)的真實(shí)起點(diǎn)��。

1. 從“大而全”到“窄而深”

當(dāng)前AI行業(yè)的方向選擇日益微觀化和專(zhuān)業(yè)化����,創(chuàng)業(yè)者逐漸放棄構(gòu)建通用型AI平臺(tái)的宏大愿景,轉(zhuǎn)而專(zhuān)注于深耕某一具體場(chǎng)景����,精準(zhǔn)服務(wù)特定角色�,并致力于優(yōu)化真實(shí)的業(yè)務(wù)流程��。這一轉(zhuǎn)變使得成功的關(guān)鍵從單純依賴“模型領(lǐng)先”轉(zhuǎn)向更強(qiáng)調(diào)“專(zhuān)業(yè)經(jīng)驗(yàn)的深度積累”和“場(chǎng)景的本地化適配”��。這不僅要求創(chuàng)業(yè)團(tuán)隊(duì)具備扎實(shí)的模型技術(shù)能力��,更需深入理解系統(tǒng)架構(gòu)����、業(yè)務(wù)流程和最終用戶的具體需求。在醫(yī)療���、工業(yè)�����、法律等具備較高進(jìn)入門(mén)檻和專(zhuān)業(yè)壁壘的領(lǐng)域�,垂直化的AI解決方案正展現(xiàn)出更強(qiáng)的用戶粘性和持續(xù)的商業(yè)變現(xiàn)能力����,成為AI創(chuàng)業(yè)的重要突破口和增長(zhǎng)引擎。

2. 從“跟技術(shù)”到“盯需求”

AI產(chǎn)品的開(kāi)發(fā)范式正從“技術(shù)炫技”邁向“需求導(dǎo)向”的深層轉(zhuǎn)變�����。以往行業(yè)過(guò)度聚焦于模型性能和前沿創(chuàng)新,諸如 Prompt 工程�����、多模態(tài)能力等成為評(píng)估產(chǎn)品價(jià)值的核心指標(biāo)����。然而����,實(shí)踐表明,決定AI產(chǎn)品成敗的并非技術(shù)本身�����,而是其在真實(shí)業(yè)務(wù)中的可用性與契合度�����。尤其在 ToB 場(chǎng)景中����,成功的產(chǎn)品不再依賴技術(shù)堆砌,而是需圍繞明確的需求痛點(diǎn),構(gòu)建小而精���、閉環(huán)化的業(yè)務(wù)解決方案���,實(shí)現(xiàn)流程再造與效率躍升。AI應(yīng)用正從實(shí)驗(yàn)室走向業(yè)務(wù)前線��,從概念驗(yàn)證邁入價(jià)值兌現(xiàn)�,成為驅(qū)動(dòng)企業(yè)運(yùn)營(yíng)模式升級(jí)的重要引擎。

3. 從“投熱點(diǎn)”到“押結(jié)構(gòu)缺口”

當(dāng)主流熱點(diǎn)趨于飽和��,邊際創(chuàng)新空間不斷壓縮���,真正具有更大機(jī)會(huì)的領(lǐng)域����,往往潛藏于“大公司不愿做�、小團(tuán)隊(duì)做不了”的結(jié)構(gòu)性縫隙之中。隨著AI平臺(tái)化格局基本確立���,行業(yè)的關(guān)注焦點(diǎn)開(kāi)始轉(zhuǎn)移����,那些尚未被充分滿足的需求場(chǎng)景——如低資源語(yǔ)種、本地化私有部署����、行業(yè)特定流程的AI重構(gòu)等——正逐漸成為差異化切入的優(yōu)質(zhì)入口。

穿越周期的關(guān)鍵策略����,是在共識(shí)方向中選擇“跑得快”的垂直場(chǎng)景,搶占應(yīng)用紅利���;在非共識(shí)方向中尋找“跑得久”的結(jié)構(gòu)缺口,構(gòu)建長(zhǎng)期護(hù)城河���。唯有在規(guī)模���、能力與節(jié)奏之間找到匹配點(diǎn),才能在AI創(chuàng)業(yè)中實(shí)現(xiàn)突圍與沉淀���。

五���、總結(jié)與建議:在理性共識(shí)中穩(wěn)步前行,在不確定性中前瞻布局

行業(yè)共識(shí)為AI發(fā)展提供了方向性指引�,有助于統(tǒng)一認(rèn)知、加速資源聚集。然而�����,過(guò)度集中于共識(shí)領(lǐng)域�,往往也意味著競(jìng)爭(zhēng)加劇、回報(bào)降低�。相較之下,真正具備戰(zhàn)略突破價(jià)值的機(jī)會(huì)��,往往源于對(duì)非共識(shí)方向的前瞻性識(shí)別與提前布局��,尤其是那些看似冷門(mén)�����、實(shí)則充滿潛力的結(jié)構(gòu)性空白��。

正如硅谷風(fēng)投機(jī)構(gòu) Andreessen Horowitz 在2025年Q1訪談中所言:“下一代AI獨(dú)角獸���,不會(huì)誕生在最熱的風(fēng)口�,而會(huì)從混沌與分歧中突圍����?����!?/span>

未來(lái)五年����,AI將不僅帶來(lái)源源不斷的技術(shù)演進(jìn)�,更是組織方式、產(chǎn)業(yè)結(jié)構(gòu)乃至商業(yè)范式的重構(gòu)引擎���。對(duì)創(chuàng)業(yè)者和投資人而言��,理解行業(yè)的共識(shí)路徑�����,同時(shí)識(shí)別其中的分歧與盲區(qū),是在復(fù)雜局面中搶占先機(jī)的關(guān)鍵�����。在這日新月異的創(chuàng)新浪潮之下�,真正值得堅(jiān)守的投資策略,不是盲目追逐風(fēng)口�����,而是在理性中保持獨(dú)立判斷,在不確定中發(fā)掘長(zhǎng)期的確定性價(jià)值���。